Sichern Sie sich bei der Baufinanzierung günstige Anschlussfinanzierungen und Umschuldungen.

Haben Sie bereits eine Immobilie finanziert und Ihre Zinsbindung läuft in der nächsten Zeit aus? Dann können Sie zukünftig viel Geld sparen, denn wahrscheinlich waren die Zinsen zum damaligen Zeitpunkt deutlich höher als heute. Anders als Banken und Sparkassen gerne behaupten, kann man bei einer Anschlussfinanzierung ohne Probleme die Bank wechseln.Viele Banken bieten ihren Kunden in der Regel erst sechs Wochen vor Ablauf der Zinsfestschreibung ein Verlängerungsangebot an. Die Banken und Sparkassen spekulieren hierbei auf die Bequemlichkeit ihrer Kunden, dass sie keine Vergleichangebote einholen, und bieten dann Überhöhte Kreditzinsen an. Nicht selten können viele tausend Euro eingespart werden.

Weitere Hilfe: Wieviel Kredit kann ich mir leisten? (PDF, 28 kb; Handzettel mit Erläuterungen und Tabellen)

Wann ist der richtige Zeitpunkt zur Umschuldung?

Selbst Immobilienbesitzer mit laufenden Krediten können von der anhaltenden Niedrigzinsphase beim Baugeld profitieren. So können Kreditnehmer bereits jetzt von den niedrigen Zinsen partizipieren, auch wenn die Kredite erst in drei bis fünf Jahren zur Verlängerung anstehen. Laut FINANZtest kosten z.B. Forward-Darlehen bei den teuersten Instituten bis zu 1,4 % mehr als beim günstigsten Anbieter.

Die Zinsen steigen bereits wieder!

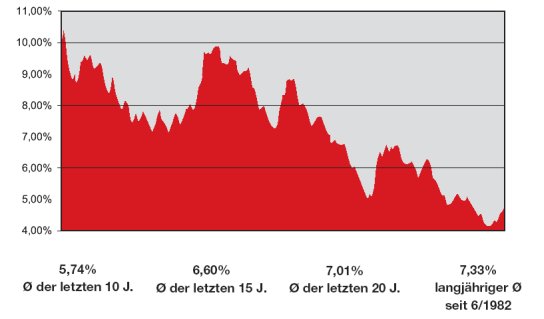

Die gute Konjunkturlage lässt die Zinsen wieder steigen. Trotzdem ist Baugeld immer noch so günstig wie seit Jahrzehnten nicht mehr. Diese Chancen sollte man nicht ungenutzt lassen, wenn Anschlussfinanzierungen oder Umschuldungen anstehen. Experten und Verbraucherverbände gehen davon aus, dass die Zinsen auch wieder über 7 % steigen können.

Darlehenszinsen seit Juni 1982

Bereits jetzt Anschlussfinanzierung beantragen

Dies ist im Voraus möglich für Darlehen mit einer Restlaufzeit von drei bis fünf Jahren – teilweise ohne Zinszuschläge (wie bei Hausbanken üblich) mit den aktuellen niedrige Zinsen von heute. Zinsfestschreibungen bis zu 20 Jahren ermöglichen sehr hohe Planungssicherheit.

Wie funktioniert eine Anschlussfinanzierung (Forward-Darlehen)?

Sie schließen bereits heute einen neuen Darlehensvertrag mit einem fest vereinbarten Zinssatz und Laufzeit ab. Der Darlehensbetrag entspricht der Restschuld des alten Darlehens zum Auslauftermin. Das neue Darlehen wird nicht sofort ausgezahlt, sondern erst zum Zeitpunkt des Auslaufens der Zinsbindung Ihres alten Darlehens (z.B. Ende 2010 oder 2012).

Selbstverständlich werden auch erst dann Zins- und Tilgungsraten fällig. Dies bedeutet für Sie eine hohe Planungssicherheit, da Sie bereits heute wissen, wie hoch Ihre monatliche Rate für die Anschlussfinanzierung sein wird. Sie haben keinerlei Zinsänderungsrisiko mehr, denn etwaige Zinsanstiege betreffen Sie nicht mehr. Mit dem neuen Darlehen wird das alte abgelöst und die Grundschulden werden im Grundbuch nur abgetreten. Dazu brauchen Sie nichts weiter zu tun. Die alte und neue Bank machen das unter sich aus. Lediglich geringe Kosten für die Änderung im Grundbuch fallen an. Allerdings müssen Sie wissen, dass ein Forward-Darlehen keine Option darstellt. Wenn Sie ein Forward-Darlehen abschließen, müssen Sie es zum vereinbarten Termin auch abnehmen. Dies gilt auch dann, wenn wider Erwarten die Zinsen zum Umschuldungstermin niedriger sind.

Wie kann ich meine Kreditbelastung deutlich senken?

Es gibt mehrere Möglichkeiten. Zum Einen können Sie durch deutlich niedrigere Zinsen die monatliche Rate stark reduzieren, um mehr freie Mittel zu haben. Eine weitere Möglichkeit ist, die frei gewordenen Mittel für eine höhere Tilgung zu verwenden, um die Laufzeit und somit die Gesamtfinanzierungskosten deutlich zu senken. Oder Sie verwenden die Zinsersparnis einfach für den Aufbau Ihrer privaten Altersvorsorge.

Was passiert, wenn die 1. Zinsfestschreibung ausläuft?

Wenn Sie Ihre erste Finanzierung z.B. mit 6,5 % Zins und 1 % Tilgung gemacht haben, sind nach 10 Jahren noch Restschulden von ca. 86 % vorhanden. Sollte der Zinssatz nur knapp über 1% höher sein als vorher, ist die monatliche Rate für den geringeren Darlehensteil (86 %) höher als für Ihr Anfangsdarlehen (100 %).

Wie gewaltig ist der Unterschied und was haben Sie davon?

Rechnen Sie mit: bei einem Kredit in Höhe von 200.000 Euro

bei 7,5 % Zins ohne Tilgung mtl. Rate 1.250,00 €

bei 5,5 % Zins ohne Tilgung mtl. Rate 833,33 €

–> das ist eine monatliche Ersparnis von 334,– Euro !

Fazit: Handeln Sie schnell, wenn Sie nicht wollen, dass Ihnen der niedrige Zinssatz entgeht.

im Alter?")