Gebrauchte US-Lebensversicherungen als soziale, sichere, renditestarke Kapitalanlage.

„Wie lege ich mein Geld richtig an?“

Diese Frage stellen sich zunehmend immer mehr Menschen. Der größte Teil des Geldvermögens wird in den klassischen Varianten wie Geld-, Sach- und Substanzwerte angelegt. Die höhere Volatilität der Finanzmärkte hat in den vergangenen Jahren jedoch die Motive der Anleger verschoben. Neben dem Wunsch nach attraktiven Erträgen ist das Bedürfnis getreten, das Kapital gegen Verlust abzusichern und dennoch hohe absolute Renditen zu erzielen.

Diese Ergebnisse sollen unabhängig von Aktien- und Rentenmärkten erwirtschaftet werden. Alternative Investments werden dabei keine Modeerscheinung sein, von der die Welt sich wieder verabschieden wird, sondern ein fester Bestandteil jeder strukturierten Vermögensplanung. Schon seit Jahren ist diese Anlageform eine feste Größe bei den institutionellen Anlegern. So investierte z.B. Warren Buffet mit seiner Aktie Berkshire Hathaway (übrigens die teuerste Aktie der Welt) allein im Frühjahr 2003 über 800 Millionen US-Dollar in US-Risikolebensversicherungen. Nunmehr wird diese Anlageform auch den privaten Anlegern zugänglich gemacht. Mit gebrauchten amerikanischen Risiko-Lebensversicherungen kann man durch ein Direkt-Investment in einen hochinteressanten Zweitmarkt mit Mindest-Renditen von mehr als 6% p.a. investieren. Der Investor wird hier Eigentümer des Vertrages und mit einem unwiderruflichen Bezugsrecht auf die Versicherungsleistung ausgestattet. Dies ist für die steuerliche Betrachtung bei Auszahlung des Vertrages unabdingbar. Diese beiden Parameter sind für die Produktauswahl der verschiedenen Anbieter auf dem deutschen Markt unbedingt zu beachten.

Soziale Kapitalanlage

Gebrauchte US-Lebensversicherungen werden idealerweise von Personen, die an einer schweren Krankheit leiden, oder Personen mit einem Alter von über 70 Jahren verkauft. Das ist möglich, da Lebensversicherungen in den USA lebenslang laufen und nicht wie in Deutschland zu einem bestimmten Zeitpunkt enden.

Welche Gründe hat ein Amerikaner, seine Lebensversicherung zu verkaufen?

Geldbedarf wegen Schulden, Verlust des Arbeitsplatzes, Prämien können nicht mehr geleistet werden, Immobilienfinanzierung ablösen, schönen Lebensabend genießen oder, was für viele US-Bürger ein großes Problem ist, sehr hohe Arzt- und Krankenhauskosten für teure Operationen aufgrund des sehr schlechten Gesundheitssystems in den USA, da häufig keine Krankenversicherung vorhanden ist.

Was macht die Anlage so attraktiv?

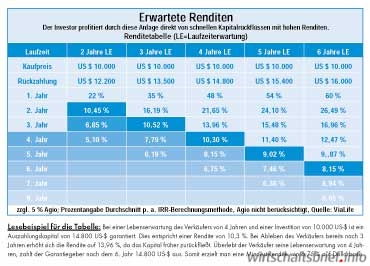

Diese „Second Hand Policen“ bieten eine Mindestrendite von 6%. Legt man die größte Datenbank Europas für Life Settlements von Prof. Finsinger vom Lehrstuhl für Finanzdienstleistungen der Universität Wien zugrunde, so betrugen die Renditen in der Vergangenheit sogar 14 – 32 Prozent. Mittels eines unabhängigen medizinischen Gutachtens wird die Lebenserwartung des Verkäufers bewertet. Danach bemisst sich der Veräußerungserlös für den Verkäufer. Lebt die versicherte Person länger als durch das medizinische Gutachten geschätzt, würde der Käufer länger auf den Rückfluss seines Geldes warten müssen. Dieses Restrisiko kann jedoch durch eine entsprechende Erlösgarantie ausgeschlossen werden, so dass der Käufer spätestens 2 Jahre nach der geschätzten Lebenserwartung die Auszahlung des Geldes erhält, unabhängig vom Gesundheitszustand der versicherten Person. Dabei ist zu berücksichtigen, dass der Käufer in US-$ investiert, was jedoch neben dem Währungsrisiko auch eine Währungschance bedeutet.

Moral und Ethik dieser Anlageklasse

Vereinzelt wurde Kritik laut, dass es eine Wette auf den Tod des amerikanischen Versicherungsnehmers sei, wovon der Erwerber profitieren würde. Dann aber wäre jede Lebensversicherung generell unmoralisch. Ebenso wäre der Kauf eines Hauses aus dem Nachlass oder aus einer Zwangsversteigerung auch unethisch.

Man könnte sogar soweit gehen, dass kaum ein Markt eine höhere ethische Qualität aufweist, da sowohl Verkäufer als auch Käufer durch den Abschluss eines solchen Geschäftes besser gestellt werden.

Durch die Erlösgarantie handelt es sich für den Käufer nicht um eine Wette auf den Tod, denn der Verkäufer kann noch ein langes und erfülltes Leben genießen, ohne dass der Käufer eine schlechte Anlage getätigt hat. Dabei kann eine Mindest-Rendite von 6% erlöst werden. Also ein Gewinnmodell für beide Seiten. Diese Form der alternativen Investments wird zukünftig aus einer anlage- und anlegergerechten Portfoliozusammenstellung nicht mehr weg zu denken sein.

Im aktuellen Wirtschaftsklima mit sehr schwankenden Aktienmärkten und niedrigem Zinsniveau bietet dieser Sekundärmarkt eine einzigartige Alternative zur Stabilisierung und Diversifizierung von Kapitalanlagen ohne jedes Börsenrisiko. Die o.g. Renditen dürften derzeit das höchstverzinslichste und relativ sicherste Angebot am Kaptialmarkt sein, so Prof. Finsinger von der Universität Wien.

Die Qualität des Anbieters ist bei dieser Anlageform wohl noch entscheidender als bei anderen Investments. Eine gute Ergänzung zu Vermögensverwaltungen. Eine umfassende Aufklärung und unverbindliche Beratung können Sie anfordern.

im Alter?")