Alternativen bei der Baufinanzierung – eine Tilgungsaussetzung kann sich auszahlen.

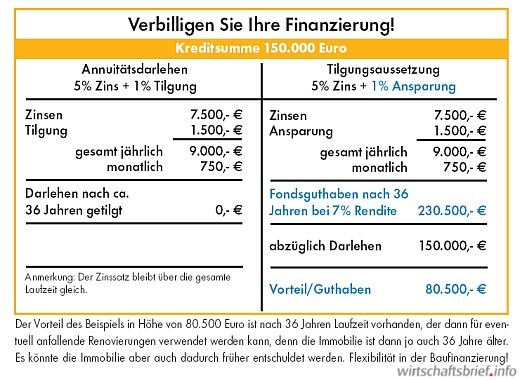

Die Finanzierung von Immobilien wird in Deutschland noch immer vorzugsweise mit dem klassischen Annuitätendarlehen durchgeführt. Als Alternative bietet sich ein Darlehen mit Tilgungsaussetzung an: Hierbei werden an die Bank nur Zinsen bezahlt. Die Tilgung läuft in einen separaten Ansparvertrag, z. B. in einen konservativen Investmentfonds oder Vermögensverwaltung.

Bei einer Finanzierung mit Tilgungsaussetzung bleibt der Darlehensbetrag über die gesamte Finanzierungslaufzeit gleich. Dadurch ist der Gesamtaufwand für die Zinsen deutlich höher als bei einem Annuitätendarlehen, weshalb diese Finanzierungsform in der Praxis bisher vorzugsweise bei vermieteten Immobilien angewandt wurde. In diesem Fall sind die Schuldzinsen steuerlich geltend zu machen.

Bei der Einzahlung der Tilgungsleistungen in einen Investmentfonds verändert sich das Bild. Die evtl. wesentlich höhere Rendite von Investmentsparplänen kann die übliche Finanzierungslaufzeit deutlich reduzieren, was die Gesamtfinanzierungskosten verringert, oder bei gleichbleibenden Zinsen und gleichbleibender Laufzeit ein Überschuss ergibt. Vor diesem Hintergrund rechnet sich diese Anlage auch für die Finanzierung von eigengenutzten Immobilien.

Kostenfreies EXCEL-TOOL

Baufinanzierungsrechner mit Tilgungsaussetzung – jetzt downloaden!

Einsatz von Eigenkapital

Besondere Aufmerksamkeit sollte dem Einsatz von Eigenkapital bei der Finanzierung geschenkt werden. Klassisch ist immer noch ein Eigenkapital von 20 bis 30 % des Kaufpreises. Die monatliche Rate und die Kosten der Gesamtfinanzierung sind niedriger, geringer ist auch der Zinssatz, da das Risiko der finanzierenden Bank niedriger ist.

Hier gibt es eine Optimierungsmöglichkeit

Wird das vorhandene Eigenkapital in ein Investmentdepot eingezahlt, erhöht sich der Wertsteigerungsgrad im Verhältnis zur Finanzierung deutlich. Das Darlehen wir dabei zu 100% des Kaufpreises aufgenommen. Durch die erhöhte Rendite des Investmentfonds liegen die Vorteile auf der Hand. Vorausgesetzt, die monatlich aufzuwendendenden Zahlungen für die Zinsen einer Vollfinanzierung sind ohne weiteres zu tragen, katapultiert das Investmentdepot den Darlehensnehmer innerhalb von 15 Jahren deutlich in die Gewinnzone. Dabei muß das Risiko beachtet werden, dass der Fonds niedriger rentiert als der Zinssatz für das Darlehen und deshalb eine Restschuld entstehen kann.

Legt man bei dieser Berechnung eine durchschnittliche Rendite von 7 % des Fonds zugrunde, würde bereits bei einer Einmalzahlung in Höhe von 50.000 Euro nach 15 Jahren Laufzeit das Depot einen Wert von ca. 138.000 Euro aufweisen. Werden monatlich noch zusätzlich 200 Euro angespart, besitzt man einen Betrag von mehr als 200.000 Euro. Selbstverständlich ist diese Form der Finanzierung auch bei bestehenden Finanzierungen möglich. Jede Baufinanzierung ist individuell und auf die persönliche Situation zugeschnitten zu berechnen. Verschiedene Faktoren wie z.B. Risikobereitschaft, Kreditlaufzeit, usw. sind zu beachten. Natürlich vorhandene Kursschwankungen dürfen nicht zur Nervosität führen. Dann wäre diese Finanzierungsform ungeeignet.

Kostenfreies EXCEL-TOOL

Baufinanzierungsrechner mit Tilgungsaussetzung – jetzt downloaden!

Fazit

Das Verhandeln um günstige Zinsen ist wichtig und spart Geld. Eine intelligente Form der Tilgung ist das Geheimnis jeder Finanzierung. Denn die richtige Tilgung verbilligt die Finanzierung enorm.

In Anbetracht der z. Zt. günstigen Zinsen sollte eine höhere Tilgung vereinbart werden.

Beides zusammen verringert die Darlehenslaufzeit und die Gesamtfinanzierungskosten. Es könnte z.B. 1 % getilgt und 1 % in einen Fondssparplan angelegt werden. Dann würde sich, wie bei einem normalen Annuitätendarlehen, das Darlehen reduzieren und der Fondssparplan bräuchte nicht an die Bank abgetreten werden.

im Alter?")