Die eigene Immobilie – wie Sie Wohnungseigentümer ohne Zinsrisiko werden können.

Eine eigene Immobilie muss keine Wunschvorstellung bleiben – werden Sie Wohnungseigentümer ohne Zinsänderungsrisiko über die gesamte Laufzeit!

Der Traum eines (fast) jeden Deutschen ist die eigene Immobilie. Lange Zeit war die Lage am Immobilienmarkt entspannt. Jetzt ziehen die Mieten und Kaufpreise wieder an.

In Zukunft wird sich die Situation eher noch verschärfen, weil immer weniger Häuser und Wohnungen gebaut werden. Der Wegfall der Eigenheimzulage bedeutet gleichzeitig knapper werdenden Wohnraum und somit weiter steigende Mieten. Wenn dann noch die Zinsen auf alte Höchststände klettern, wird der Erwerb einer Immobilie für viele Bau- oder Kaufwillige fast unmöglich werden.

Vorteile von Wohneigentum

Eine eigene Immobilie bietet da viele Vorteile. Angefangen bei den immer noch niedrigen Zinsen, die Immobilienerwerb im historischen Vergleich sehr günstig machen bis hin zur sicheren Altersvorsorge durch das eigene Zuhause, dem mietfreien Wohnen im Alter. Abgesehen davon, dass Miete zahlen oft teurer kommt, als ein Eigenheim zu finanzieren.

Soviel Miete zahlen Sie an Ihren Vermieter in 30 Jahren

| Mtl. Miete heute | Mtl. Miete in 30 J.* | Gezahlte Miete in 30 J. |

|---|---|---|

| 400,– € | 839,– € | 210.733,– € |

| 500,–€ | 1.049,– € | 263.416,– € |

| 800,– € | 1.678,– € | 421.466,– € |

* bei durchschnittlicher Mieterhöhung von 2,5 % jährlich

Folgender Handzettel [Download als PDF] verdeutlicht dies nochmal.

Wieviel Kredit man sich leisten kann, verdeutlicht und erklärt der Handzettel: Wieviel Kredit kann ich mir leisten? [PDF, 28 kb].

Gerne vergisst man dabei, dass man auch noch im Rentenalter irgendwo wohnen muss und somit auch Miete zu zahlen hat. Somit ist die eigene Immobilie auch eine hervorragende Altersvorsorge – mietfrei wohnen im Alter.

Finanzierung ohne Zinsrisiko über die gesamte Laufzeit des Darlehens

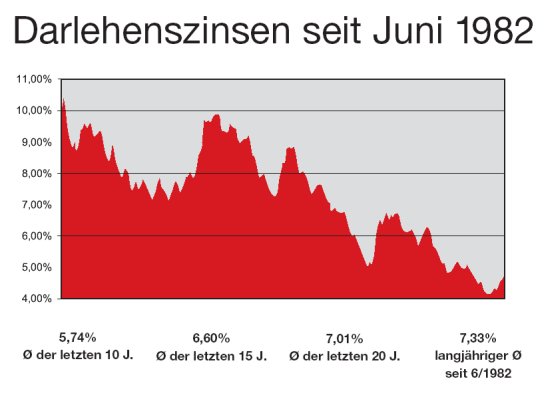

Damit Sie ruhig schlafen können, sollte die Finanzierung gut geplant sein. Sie soll sicher sein, und trotzdem flexibel. Ein Konstant-Darlehen bietet Ihnen maximale Sicherheit gegen steigende Zinsen. Denn monatliche Raten und Zinssatz bleiben bis zum Ende der Laufzeit konstant.

Wie funktioniert ein Konstant-Darlehen?

Sie nehmen ein tilgungsfreies Darlehen zu günstigen Zinsen über einen meiner ca. 50 Bankpartner auf. Solange der Zinssatz festgeschrieben ist, sparen Sie einen Bausparvertrag an. Pünktlich zum Ende der Zinsfestschreibung löst Ihr zugeteilter Bausparvertrag das Darlehen ab. Anschließend profitieren Sie vom zinsfesten und zinsgünstigen Bauspardarlehen mit gleicher mtl. Rate wie in der 1. Phase der Finanzierung. Damit gewinnen Sie maximale Planungssicherheit und Sonderzahlungen sind jederzeit möglich, z.B. um die Finanzierungslaufzeit zu verkürzen.

Thomas Hentschel, Baufinanzierungsexperte der Verbraucherzentrale Nordrhein-Westfalen, meint zu diesem Modell: „Bausparen ist eine Versicherung gegen einen hohen oder steigenden Marktzins“.

Sie bestimmen die Laufzeit, wann Ihre Immobilie schuldenfrei sein soll

Je nachdem, wieviel Sie monatlich aufwenden wollen, können Sie die Darlehenslaufzeit von 17 bis 30 Jahre selbst bestimmen.

Wieviel Kredit kann ich mir leisten?

Beispiel zur Berechnung des Finanzierungsrahmens:

Ihren persönlichen Kreditrahmen können Sie ganz einfach selbst ausrechnen.

Sie müssen nur die von Ihnen maximal tragbare monatliche Finanzierungsrate (z.B. 1.000,- €) mit 12 multiplizieren. Das Ergebnis (12.000 €) teilen Sie dann durch den Zins- und Tilgungssatz (z.B. 5 % Zins + 1 % Tilgung = 6 %). Diesen Wert multiplizieren Sie dann nochmals mit 100 (2.000 x 100). Sie können sich einen Kredit in Höhe von 200.000,– € leisten. Die Immobilie kann durch Einsatz von Eigenkapital dann dementsprechend teurer werden.

Hier eine kleine Schnellübersicht über mögliche Finanzierungsrahmen:

| Monatsmiete | Zins: 5 % Tilgung 1 % | Zins: 6 % Tilgung 1 % | Zins: 7 % Tilgung 1 % |

|---|---|---|---|

| 700 € | 140.000 € | 120.000 € | 105.000 € |

| 1.000 € | 200.000 € | 171.400 € | 150.000 € |

| 1.500 € | 300.000 € | 257.100 € | 225.000 € |

Alle Werte gerundet.

Wenn Sie vor haben, eine Immobilie zu kaufen oder zu bauen, prüfen Sie, ob Sie schon jetzt Ihren Wunsch verwirklichen wollen. Wenn die Zinsen wieder steigen, ist entweder die monatliche Rate höher oder Sie können nur eine billigere Immobilie finanzieren.

Wie komme ich an eine billige Finanzierung?

Hausbanken neigen sehr oft dazu, die Bequemlichkeit der „langjährigen Kunden“ auszunutzen, um teure Kredite und Zusatzprodukte zu verkaufen. Der Kunde geht davon aus, dass der „Onkel von der Bank“ schon für ihn eine günstige Baufinanzierung anbietet. Unabhängige Baufinanzierungsberater können aber Kredite teilweise um 0,5 Prozent günstiger anbieten als die Hausbanken. Außerdem kann Ihnen ein unabhängiger Baufinanzierungsberater aus einer Vielzahl von Banken das für Sie passende Finanzierungsmodell erstellen. Dabei steht nicht das Angebot einer Bank im Vordergrund, sondern Ihre persönliche Situation und Ihre Anforderungen und Wünsche. Ihr Berater von der Hausbank kann in der Regel nur sein eigenes Hausbank-Produkt anbieten. Ob dieses für Sie wirklich passt und wirklich günstig ist, kann er nicht beeinflussen.

Als Service für Sie können Sie sich hier ein Excel-Tool downloaden. Damit können Sie sehr schnell sehen, wie sich Summen- und Zinsanpassungen auswirken.

Zweimal Zinsen sparen mit KfW-Krediten

Für Bauherrn und Käufer bietet die staatliche Förderbank KfW günstige Kredite an. Die Zinsen sind teilweise deutlich unterhalb der marktüblichen Konditionen. Diese sollten – wo es sinnvoll ist – in die Finanzierungsberatung einbezogen werden.

Teilweise völig unbekannt ist, dass es selbst auf die schon günstigen Kreditzinsen der KfW noch Rabatte gibt. Momentan können hier Bauherrn und Käufer nochmals bis zu 0,5 Prozent an Zinsen einsparen.

Als Faustformel soll folgende Rechnung dienen:

200.000 Euro Kredit zu einem Zinssatz

von 6 % bei Ihrer Hausbank ergibt einen Zinsaufwand pro Jahr von 12.000 €,

bei 5 % bei unabhängiger Beratung (Rabatt Bank und KfW) von 10.000 €.

Die Zinsersparnis kann bis zu 50.000 € betragen, wenn bei gleichbleibenden Zinsen über eine gesamte Laufzeit von 25 Jahren ausgegangen wird.

Rechnen Sie Ihre Ersparnis durch eine unabhängige Baufinanzierungsberatung und vergleichen Sie es mit Ihrem Hausbankangebot. Dabei soll Ihnen das downloadbare Exelprogramm eine kleine Hilfestellung sein.

Gerne stehe ich Ihnen für eine individuelle Baufinanzierungsberatung zur Verfügung.

im Alter?")

{kind=link}