Mit der neuen Abgeltungssteuer beginnt im deutschen Steuerrecht eine neue Zeitrechnung.

Das Finanzamt möchte zukünftig fast 28% Ihrer Kursgewinne

Ab dem 01.01.2009 gilt für Kapitalanleger mit der Abgeltungssteuer in Deutschland eine neue Zeitrechnung.

So kassiert der Staat mit der Abgeltungssteuer ab

Zinserträge, Dividenden und Gewinne aus privaten Veräußerungsgeschäften (z.B. Investmentfonds) werden unabhängig von ihrer Haltedauer – die einjährige Spekulationsfrist fällt weg – generell mit 25 % (zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer) besteuert, wenn die Kapitalanlage nach dem 01.01.2009 getätigt wird. Die Abgeltungssteuer wird direkt bei den konten- und depotführenden Geldinstituten einbehalten.

Kein Anleger in Deutschland kann also künftig – sofern er nicht die richtigen Weichen stellt – dem Zugriff des Finanzamtes entgehen.

Ausnahme: wenn der persönliche Steuersatz unter 25 % liegt, kann man über die Einkommensteuererklärung die zuviel bezahlte Abgeltungsteuer zurückholen.

Keine Werbungskosten mehr möglich

Aus dem heutigen Sparerfreibetrag und der Werbungskosten-Pauschale wird dann ab 2009 der „Sparerpauschbetrag“. Bis zu 801 Euro pro Person wird der Fiskus den Anleger verschonen. Erst ab diesem Betrag ist Steuer zu entrichten.

Nachteil: mit diesem Sparerpauschbetrag sind dann sämtliche Kosten, die im Zusammenhang mit dem Investment entstanden sind, abgedeckt. Somit ist der Einzelnachweis von Werbungskosten nicht mehr möglich.

Der Steuer-Hammer!

Steuerfreie Kursgewinne, wie z.B. bei Investmentfonds, wie es heute nach Ende der 1-jährigen Spekulationsfrist üblich ist – wird es künftig nicht mehr geben. Investmentfonds bleiben auch weiterhin die mit den langfristig besten Ertragschancen. Doch der gefräßige Fiskus schmälert ab 01.01.2009 die Nettorendite für Fondsanleger erheblich. Bis dahin darf das nicht sein – und es muss auch nicht sein.

Richtiges Handeln ist das Wichtigste!

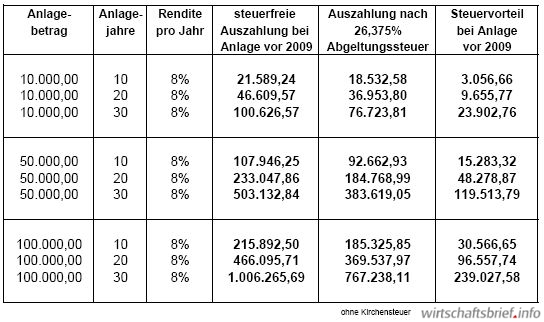

Speichern Sie sich jetzt das zugrunde liegende Dokument, in dem die Tabelle mit Erläuterungen und einem Lese-Beispiel ergänzt wird! [PDF, 12,6 kb]

Sie sehen, wie wichtig es ist, das die richtige Entscheidung für das richtige Produkt zur richtigen Zeit zu treffen. Je länger der Anlagehorizont ist, umso länger kann die Steuerfreiheit hinausgezögert werden. Sie können jederzeit an Ihr Kapital, wenn Sie es für Anschaffungen benötigen. Schlecht wäre nur, wenn man nach ein paar Jahren einen Fonds verkaufen würde um dann einen neuen Fonds zu kaufen.

Denn dann greift die Abgeltungssteuer gnadenlos.

Medizin gegen die Abgeltungssteuer

Die Medizin gegen die künftige chronische Erkrankung „Abgeltungssteuer“ ist nicht bitter, lässt sich prima dosieren und hat über Jahre und Jahrzehnte so gut wie keine Nebenwirkungen. Dazu fragen Anleger und Sparer am besten mich. Die Namen der hochwirksamen Medikamente lauten: vermögensverwaltende und aktiv gemanagte Dachfonds und Mischfonds.

Aktives Fondsmanagement sichert dauerhaften steuerfreien Ertrag

Leider ist es nicht egal, in welchen Fonds man investiert, da die Entscheidung heute für viele Jahre und Jahrzehnte im voraus getroffen werden muss. Ausschlaggebend ist, dass der Fonds die Möglichkeit hat, sich an jede Marktsituation anzupassen. Wenn die Börse gut läuft, sollte er einen hohen Anteil an Aktien oder Aktienfonds halten dürfen. Sollte die Börse schlecht laufen, muss er die Möglichkeit haben, auszusteigen. Bei einem reinen Aktienfonds ist dies jedoch nicht möglich.

Die „Abgeltungssteuer-Falle“

Nehmen wir mal an, dass Sie eine Investition in einen Aktienfonds XY noch 2008 vor der neuen Steueränderung getätigt haben.

Aktuell: Dachfonds und Abgeltungssteuer

24.04.2008 | Vor einigen Wochen hat die Financial Times Deutschland für Aufruhr in der Branche gesorgt. Berichtet wurde unter anderem darüber, dass für Gelder, die nach 2009 in Dachfonds angelegt werden, auch im Dachfonds bereits bei Umschichtung der Abgeltungssteuer unterliegen. Bisher war geplant, dass für die nach 2009 angelegten Gelder in Dachfonds erst dann der Abgeltungssteuer unterliegen, wenn der Anteilseigner seine Anteile verkauft. Dies hat nun das Bundesministerium der Finanzen aufgrund einer kleinen Anfrage der FDP-Fraktion verneint und gleichzeitg eindeutig klargestellt, dass bei Dachfonds keine Änderung im Hinblick auf die ab 2009 geltende Abgeltungssteuer geplant ist.

» Stellungnahme der Bundesregierung im Detail

Fall 1:

Dieser Fonds steigt überproportional gut, die Börsenkurse sind ebenso auf Höchststände angestiegen. Jetzt möchten Sie aussteigen und „Gewinne mitnehmen“.

Sie investieren dann das ausgezahlte Geld in einen anderen Fonds, z.B. in einen Rentenfonds. Diesen Fonds halten sie dann z.B. 5 Jahre und verkaufen ihn dann mit 5% Wertsteigerung. Die Falle schlägt zu. Sie müssen aus dem Gewinn dann bereits ca. 28 % an das Finanzamt abführen.

Fall 2:

Dieser Fonds fällt nach starken Kurseinbrüchen an der Börse. Sie möchten nicht noch mehr Geld „verlieren“ und verkaufen. Dann beruhigt sich die Börse wieder und Sie steigen später wieder in einen Aktienfonds ein, um an den zukünftig steigenden Kursen teilzuhaben. Erwartungsgemäß steigen die Kurse auch wieder.

Dass Ihnen nicht mehr dasselbe passiert wie bei der ersten Investition, steigen Sie etwas früher aus und legen das Geld anderweitig an. Bei der nächsten Entnahme schnappt die Falle wieder zu. Sie zahlen wieder ca. 28 % Steuer auf die Gewinne (Differenz zwischen Einzahlungsbetrag und Auszahlungsbetrag).

Fazit:

Nur mit einem aktiv gemanagten Fonds mit vermögensverwaltendem Ansatz können dauerhaft steuerfreie Kursgewinne erzielt werden.

Dabei ist wichtig, dass der Fonds einen Sicherheitsmechanismus für fallende Kurse beinhaltet und die Aktienquote beliebig variieren kann.

Diese Entscheidung ist bereits HEUTE für die Zukunft zu treffen. Bereits eine Umschichtung des Depots ab 2009 führt zu enormen steuerlichen Nachteilen und in die „Abgeltungssteuer-Falle“.

Keinesfalls sollten ohne Vergleich und unabhängige Beratung einfach in der Bank oder Sparkasse Fonds gekauft werden. In den allermeisten Fällen werden ausschließlich hauseigene Produkte angeboten. Da gibt es deutlich bessere Fonds. Ich erstelle Ihnen gerne kostenlos Chart- und Risikoanalysen und biete Optimierungsvorschläge.

im Alter?")